سجلت أدنى نمو سنوي منذ 6 سنوات

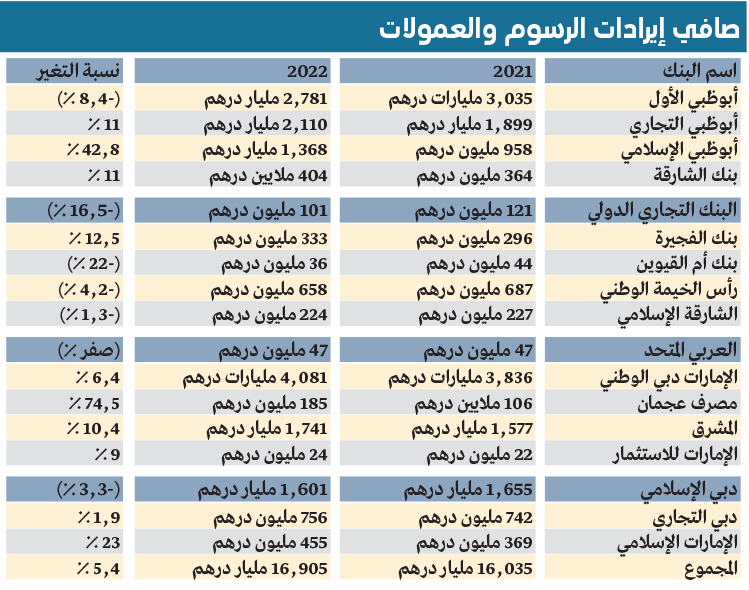

16.9 مليار درهم صافي إيرادات الرسوم والعمولات لـ 17 بنكاً وطنياً

جمع 17 بنكاً وطنياً صافي إيرادات من الرسوم والعمولات بقيمة 16.9 مليار درهم، العام الماضي مقارنة مع 16 ملياراً بنهاية 2021، بنمو سنوي نسبته 5.4 %. وتعد هذه أقل نسبة نمو سنوي للرسوم والعمولات التي تتقاضاها البنوك منذ قرابة ست سنوات، وذلك بحسب رصد أجرته «الإمارات اليوم»، من واقع البيانات المالية المعلنة لعدد 17 بنكاً، من أصل 18 مدرجة بأسواق المال، إذ لم يتسن الحصول على بيانات تفصيلية للبنك المتبقي وذلك حتى موعد النشر.

وفصل 14 بنكاً من البنوك، محل الرصد، صافي الدخل من الرسوم والعمولات، فيما أضافت ثلاث بنوك كلمة «دخل آخر» أو كلمة «من غير الفوائد» لحصيلة الرسوم والعمولات وهي (الشارقة ومصرف عجمان والإمارات للاستثمار).

وحقق بنك الإمارات دبي الوطني، المركز الأول من حيث قيمة الرسوم والعمولات (أربعة مليارات درهم ) تلاه بنك أبوظبي الأول في المرتبة الثانية (2.8 مليار درهم) فيما حل بنك أبوظبي التجاري ثالثاً بقيمة (2.1 مليار درهم).

أما الأكثر نمواً سنوياً، فجاء مصرف عجمان في المركز الأول بنمو نسبته 74.5%، تلاه ثانياً مصرف أبوظبي الإسلامي بنسبة 42.8%، ثم حل في المركز الثالث مصرف الإمارات الإسلامي بنسبة 23%.

وبحسب الرصد، تراجع صافي الرسوم والعمولات في ستة بنوك، وارتفع في 10 بنوك فيما ظل في بنك واحد دون تغيير.

ومنذ العام 2011، وضع المصرف المركزي نظاماً للرسوم والعمولات المفروضة على خدمات وتعاملات الأفراد، حدد قيمة ووضع سقفاً لكل خدمة أو رسم، لكن على الجانب الآخر تحدد البنوك الرسوم المفروضة على تعاملات الشركات وتتنافس فيما بينها وفقاً لسياستها الداخلية وما بها من متطلبات إدارة المخاطر.

وقال الخبير المصرفي، أحمد يوسف، لـ«الإمارات اليوم»، إن «العام الماضي شهد رفعاً للفائدة، خارجاً عن إرادة البنوك كافة، بسبب رفع الفائدة الرئيسة من قبل المصرف المركزي، في ظل ربط الدرهم بالدولار، ونتيجة لما قام به مجلس الاحتياطي الفيدرالي من إجراءات لرفع الفائدة»، موضحاً أن «البنوك لم يكن لديها إلا أن تخفض أو تقلص من نسب الرسوم والعمولات، التي تتقاضاها من العملاء، لتوازن تأثير رفع الفائدة، وحتى تحافظ على عملائها وتشجع الجدد على الانضمام إليها».

وأضاف يوسف: «العام الماضي، شهد أكبر عدد من مرات رفع الفائدة المتتالي وبالتالي لا يمكن للبنوك أن تستمر في مستويات الرسوم نفسها أيضاً، وإلا شكل ذلك عبئاً كبيراً على العميل وأثر سلباً في طلبات التمويلات المختلفة، لذا من الطبيعي أن يحدث نوع من التوازن بين رفع الفائدة والحفاظ على مستويات معقولة من هامش الدخل من الرسوم».

![]() تابعوا آخر أخبارنا المحلية والرياضية وآخر المستجدات السياسية والإقتصادية عبر Google news

تابعوا آخر أخبارنا المحلية والرياضية وآخر المستجدات السياسية والإقتصادية عبر Google news