أسرعها التطبيق الذكي

3 طرق لوقف البطاقات والحسابات في حال التعرّض للاختراق

حدد خبيران مصرفيان ثلاث طرق للتعامل السريع مع الحسابات المصرفية أو بطاقات الائتمان، التي تتعرض لاختراق أو سرقة مبالغ مالية منها، تتضمن الاتصال المباشر بمركز خدمة العملاء، حيث تخصص كل البنوك خياراً سريعاً للإبلاغ عن ذلك، أو استخدام التطبيق الذكي، أو زيارة أقرب فرع، إذا تعذر حل المشكلة.

وأشارا إلى أن جميع البنوك تنشط حالياً في توفير خدمة الإغلاق المؤقت للبطاقات، ووقف أي تعاملات على الحساب عن طريق التطبيق الذكي، إذ إن النسبة الأكبر من العملاء باتت تعتمد عليه في إنجاز معاملاتها المختلفة، ويعد الأسرع والأحدث في القيام بذلك، حال تعذر الاتصال بمركز خدمة العملاء.

وأكدا أن البنوك تحقق في طبيعة الاختراقات والسرقات، وتسترد الأموال، حال كان العميل حريصاً وحذراً في التعامل مع المواقع المشبوهة، أما إذا وجدت «استهتاراً ورعونة» من قبل العميل، فعادة ما يتحمل هو كل الخسائر.

خيار سريع

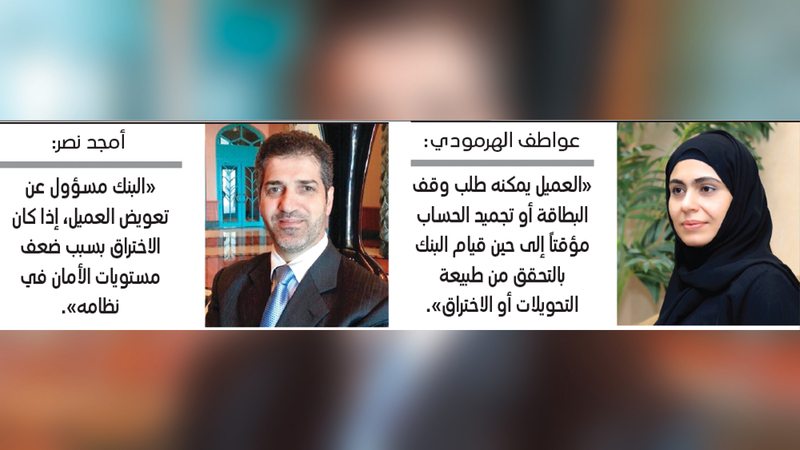

وتفصيلاً، قالت الخبيرة المصرفية، عواطف الهرمودي، إن «البنوك تخصص خياراً سريعاً للرد على العميل، عبر مركز خدمة العملاء، للإبلاغ عن سرقة البطاقة الائتمانية أو وجود تحويلات مالية، لم يقم بها صاحب الحساب نفسه، وعادة هذا الخيار متاح على مدار اليوم، وطوال أيام الأسبوع».

وأضافت أن «العميل يمكنه طلب وقف البطاقة الائتمانية، أو تجميد الحساب مؤقتاً إلى حين قيام البنك بالتحقق من طبيعة التحويلات أو الاختراق»، لافتة إلى أن «بوسع العميل أيضاً اللجوء إلى التطبيق الذكي لوقف بطاقته الائتمانية، مع كتابة السبب في ذلك، بأنه (السرقة أو الاختراق)»، ومبينة «أن البنك إذا تحقق من وجود اختراق للبطاقة، يقوم بوقفها تماماً، ثم إرسال بديل لها مجاناً إلى العميل، كما يتم مخاطبة شركتي (فيزا) و(ماستر كارد) لوقف المدفوعات التي تمت باستخدام البطاقة من قبل المخترقين». ونوهت بأن «مثل هذه التحقيقات عادة تستغرق وقتاً، قد يصل إلى شهر، إلى حين استرجاع المبالغ المسحوبة، لكن بشرط أن يكون العميل قد اتخذ إجراءات العناية اللازمة، بمعنى عدم تسجيل العميل بياناته المصرفية في مواقع غير موثوقة، أما إذا ثبت عدم حرصه وحذره تجاه ذلك، فيتحمل هو كامل الخسائر».

وقف البطاقة

من جهته، قال الخبير المصرفي، أمجد نصر، إن «كل البنوك تقريباً لديها خدمة وقف البطاقة المصرفية، عن طريق التطبيق الذكي، وهذا أسرع خيار، ويتم بسهولة، وذلك بجانب الاتصال بمراكز خدمة العملاء أو زيارة الفروع».

وبيّن نصر، أن «البنك يكون مسؤولاً عن تعويض العميل، إذا كان الاختراق الذي تم بسبب ضعف مستويات الأمان في نظام البنك، أما إذا كان العميل هو (المتسبب) في ذلك، كأن يعطي بطاقته لشخص، أو (يتساهل) في تسجيل بياناته المصرفية في مواقع لا يعرفها، فلا يتم تعويضه، ومع ذلك فإن البنوك تقوم بمحاولة استرجاع الأموال أو وقف التحويلات والمدفوعات من خلال التواصل مع شركتي (فيزا) و(ماستر كارد)، أو أي جهة تساعد في وقف التحويلات وغيرها».

وتابع نصر، أن «مخاطر عدم استرداد المبالغ، يتحملها العميل، الذي (يتهاون) في حفظ بياناته أو تسبب (باستهتاره) في سرقة حساباته، لذا يجب أن يحرص العميل كلياً على حماية بياناته المصرفية، وكذلك دراسة التطبيق الذكي، ومعرفة الخدمات المتاحة بشكل جيد، ليتمكن من اللجوء إليه سريعاً».

• النسبة الأكبر من المتعاملين تعتمد على التطبيقات الذكية لإنجاز معاملاتها.

![]() تابعوا آخر أخبارنا المحلية والرياضية وآخر المستجدات السياسية والإقتصادية عبر Google news

تابعوا آخر أخبارنا المحلية والرياضية وآخر المستجدات السياسية والإقتصادية عبر Google news